貨運領(lǐng)域中,隨著“互聯(lián)網(wǎng)+物流”的深入發(fā)展��,不擁有車輛而從事貨物運輸?shù)?ldquo;無車承運”模式也逐漸成為一種新業(yè)態(tài)���。無車承運人具有雙重身份,對于真正的托運人來說��,其是承運人����;而對于實際承運人而言,其又是托運人��。無車承運人一般不從事具體的運輸業(yè)務(wù)���,只從事運輸組織、貨物分撥��、運輸方式和運輸線路的選擇等工作�����,其收入來源主要是規(guī)?��;?ldquo;批發(fā)”運輸而產(chǎn)生的運費差價。

而所謂無車承運業(yè)務(wù)�,就是無運輸工具承運貨物運輸業(yè)務(wù),就是經(jīng)營者以承運人的身份與托運人簽訂運輸服務(wù)合同��,收取運費并承擔承運人的責(zé)任�����,然后委托實際承運人完成運輸服務(wù)的經(jīng)營活動��。那么����,無車承運業(yè)務(wù)適用增值稅稅率是多少?

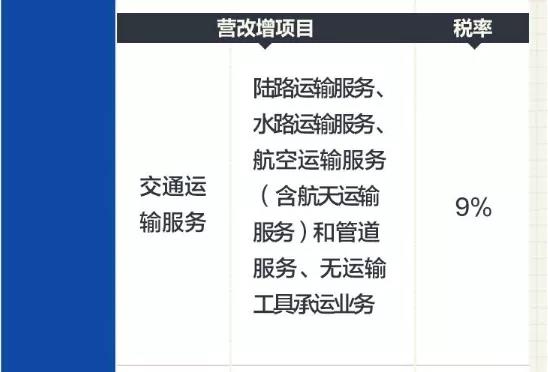

依據(jù)2019年3月31日��,國家稅務(wù)總局網(wǎng)站公布的2019最新增值稅稅率表:無運輸工具承運業(yè)務(wù)����,稅率���,目前是9%。

而�,進項稅額如何抵扣呢����?

《國家稅務(wù)總局關(guān)于跨境應(yīng)稅行為免稅備案等增值稅問題的公告》(公告2017年第30號)第二條規(guī)定:納稅人以承運人身份與托運人簽訂運輸服務(wù)合同�,收取運費并承擔承運人責(zé)任�����,然后委托實際承運人完成全部或部分運輸服務(wù)時,自行采購并交給實際承運人使用的成品油和支付的道路�����、橋�����、閘通行費����,同時符合下列條件的�����,其進項稅額準予從銷項稅額中抵扣:

(一)成品油和道路�����、橋���、閘通行費,應(yīng)用于納稅人委托實際承運人完成的運輸服務(wù);

(二)取得的增值稅扣稅憑證符合現(xiàn)行規(guī)定。

特別注意:根據(jù)《財務(wù)部 稅務(wù)總局關(guān)于租入固定資產(chǎn)進項稅額抵扣等增值稅政策的通知》(財稅〔2017〕90號)第七條規(guī)定:

自2018年1月1日起�����,納稅人支付的道路����、橋����、閘通行費����,按照以下規(guī)定抵扣進項稅額:

(1)�、納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發(fā)票上注明的增值稅額抵扣進項稅額�����。

2018年1月1日至6月30日����,納稅人支付的高速公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票�,可憑取得的通行費發(fā)票(不含財政票據(jù),下同)上注明的收費金額按照下列公式計算可抵扣的進項稅額:

高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%

2018年1月1日至12月31日��,納稅人支付的一級�、二級公路通行費��,如暫未能取得收費公路通行費增值稅電子普通發(fā)票�����,可憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣進項稅額:

一級、二級公路通行費可抵扣進項稅額=一級���、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%

(2)、納稅人支付的橋����、閘通行費,暫憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋���、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

(3)��、本通知所稱通行費���,是指有關(guān)單位依法或者依規(guī)設(shè)立并收取的過路���、過橋和過閘費用���。

同時�����,《交通運輸部 國家稅務(wù)總局關(guān)于收費公路通行費增值稅電子普通發(fā)票開具等有關(guān)事項的公告》(交通運輸部2017年第66號)對電子普通發(fā)票開具等諸多問題進項了明確�。

互聯(lián)網(wǎng)物流平臺試點企業(yè)如何代開增值稅專用發(fā)票��?

《 國家稅務(wù)總局關(guān)于開展互聯(lián)網(wǎng)物流平臺企業(yè)代開增值稅專用發(fā)票試點工作的通知》稅總函〔2017〕579號

(一)經(jīng)省局批準�,互聯(lián)網(wǎng)物流平臺企業(yè)可以為同時符合以下條件的貨物運輸業(yè)小規(guī)模納稅人代開增值稅專用發(fā)票�,并代辦相關(guān)涉稅事項����。

1.在中華人民共和國境內(nèi)(以下簡稱境內(nèi))提供公路或內(nèi)河貨物運輸服務(wù)��,并辦理了工商登記和稅務(wù)登記�����。

2.提供公路貨物運輸服務(wù)的,取得《中華人民共和國道路運輸經(jīng)營許可證》和《中華人民共和國道路運輸證》���;提供內(nèi)河貨物運輸服務(wù)的���,取得《中華人民共和國水路運輸經(jīng)營許可證》和《中華人民共和國水路運輸證》。

3.在稅務(wù)登記地主管稅務(wù)機關(guān)按增值稅小規(guī)模納稅人管理��。

4.注冊為該平臺會員����。

(二)納入試點范圍的互聯(lián)網(wǎng)物流平臺企業(yè)���,應(yīng)當具備以下條件:

1.國務(wù)院交通運輸主管部門公布的無車承運人試點企業(yè)�,且試點資格和無車承運人經(jīng)營資質(zhì)在有效期內(nèi)��。

2.平臺應(yīng)實現(xiàn)會員管理�、交易撮合、運輸管理等相關(guān)系統(tǒng)功能���,具備物流信息全流程跟蹤、記錄��、存儲��、分析能力�����。

(三)試點企業(yè)按照以下規(guī)定代開增值稅專用發(fā)票:

1.試點企業(yè)僅限于為符合條件的會員�����,通過本平臺承攬的貨物運輸業(yè)務(wù)代開專用發(fā)票��。

2.試點企業(yè)應(yīng)與會員簽訂委托代開專用發(fā)票協(xié)議,協(xié)議范本由省局統(tǒng)一制定��。

3.試點企業(yè)使用自有專用發(fā)票開票系統(tǒng)����,按照3%的征收率代開專用發(fā)票,并在發(fā)票備注欄注明會員的納稅人名稱和統(tǒng)一社會信用代碼(或稅務(wù)登記證號碼或組織機構(gòu)代碼)�。

貨物運輸服務(wù)接受方以試點企業(yè)代開的專用發(fā)票作為增值稅扣稅憑證���,抵扣進項稅額����。

4.試點企業(yè)代開的專用發(fā)票����,相關(guān)欄次內(nèi)容應(yīng)與會員通過本平臺承攬的運輸業(yè)務(wù),以及本平臺記錄的物流信息保持一致���。平臺記錄的交易、資金�、物流等相關(guān)信息應(yīng)統(tǒng)一存儲,以備核查�。

5.試點企業(yè)接受會員提供的貨物運輸服務(wù),不得為會員代開專用發(fā)票�。試點企業(yè)可以代會員向試點企業(yè)主管稅務(wù)機關(guān)申請代開專用發(fā)票����,并據(jù)以抵扣進項稅額���。

6.試點企業(yè)代開專用發(fā)票不得收取任何費用。

成都好伙伴網(wǎng)絡(luò)科技���,旗下好伙伴平臺,針對無車承運人�����,于2017年國內(nèi)首家推出無車承運人專項服務(wù)��,提供國內(nèi)最專業(yè)�����、最完整的申報流程���、政策咨詢服務(wù)。目前好伙伴無車承運人平臺���,服務(wù)了160多家成為無車承運人試點的企業(yè)�。

需要注意的是,無車承運人的申請����,不是想申請就申請���。當?shù)亟煌ú块T發(fā)布試點工作申請的相關(guān)文件之后,企業(yè)才可以按規(guī)定遞交材料�����。

由于各省份發(fā)布試點工作申請的時間沒有規(guī)律��,很多企業(yè)無法第一時間獲知最新消息�,所以好伙伴專門推出的無車承運人專項服務(wù)(有且不僅限于以下各項服務(wù)):

(1)申報方案指導(dǎo)

(2)支撐平臺搭建

(3)平臺運營輔助

(4)國家�、省級監(jiān)測平臺對接

(5)稅務(wù)合規(guī)性規(guī)劃

(6)省部級平臺互聯(lián)互通