2019年3月��,無車承運(yùn)人三年試點(diǎn)工作順利完成�����。在4月1日這一天����,交通運(yùn)輸部發(fā)布《網(wǎng)絡(luò)平臺道路貨物運(yùn)輸經(jīng)營管理辦法(征求意見稿)》����,公眾征求相關(guān)意見。這就意味著無車承運(yùn)人更名為“網(wǎng)絡(luò)貨運(yùn)”對傳統(tǒng)的第三方物流�,車隊(duì)等企業(yè)來說。無車承運(yùn)人企業(yè)不再是少數(shù)試點(diǎn)企業(yè)的專利��。本文將簡要介紹傳統(tǒng)三方物流與無車承運(yùn)人相比較有哪些可觀優(yōu)勢�?分為以下7大要點(diǎn);

1����、來料發(fā)票的符合性:如三方物流直接將貨物送到個別司機(jī)處運(yùn)輸,由于司機(jī)無法提供發(fā)票�����,三方物流企業(yè)以油卡作為自己的進(jìn)項(xiàng)。不過����,稅務(wù)機(jī)關(guān)在核實(shí)時,亦會把所消耗的燃油與本身的能力掛鉤�;一些三方物流企業(yè)使用其他渠道購買進(jìn)項(xiàng)票,但會隨著稅收政策的不斷改善��,虛開增值稅發(fā)票的可能性越來越小��。要參照稅總函【2017】579��,網(wǎng)絡(luò)運(yùn)輸平臺可代平臺里司機(jī)開具3%可抵扣稅率的運(yùn)輸發(fā)票��,解決了進(jìn)項(xiàng)發(fā)票合規(guī)性和企業(yè)所得稅問題�。

2,開票金額限制:部分地區(qū)稅務(wù)部門應(yīng)當(dāng)向第三方物流公司開具增值稅發(fā)票的額度需����,并與自有運(yùn)力掛鉤,限制發(fā)票金額;無車承運(yùn)人在這方面則沒有金額限制����。

3.司機(jī)減稅:司機(jī)按個體工商戶納稅���,起點(diǎn)10萬元(根據(jù)當(dāng)?shù)囟愂照卟町悾1容^個人所得稅起征點(diǎn)為6萬元�,免征4萬元。

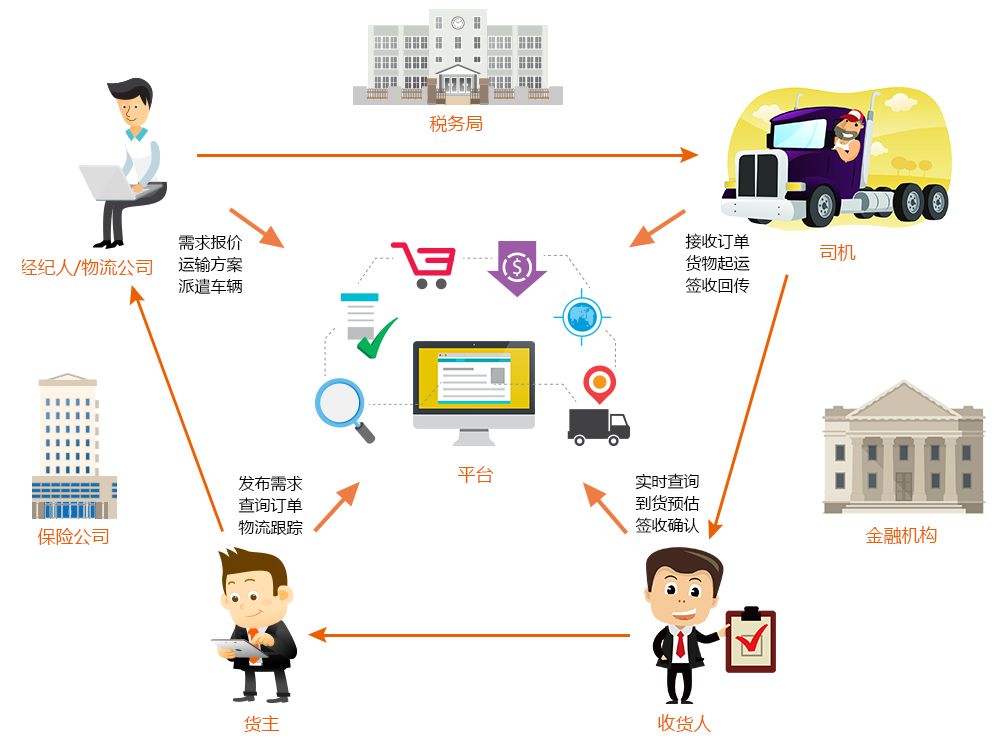

4����、數(shù)據(jù)使用:無車承運(yùn)人平臺中的數(shù)據(jù),如訂單信息����、車輛軌跡��、付款信息等都是相互核實(shí)的��?;谶@些真實(shí)數(shù)據(jù)的使用,可以將其引入到供應(yīng)鏈��、物流金融等產(chǎn)品中��。

5����。提高效率�����,降低管理成本:無車承運(yùn)人必須有自己的平臺系統(tǒng)���。在系統(tǒng)中,客戶信息管理�����、司機(jī)管理與供應(yīng)商與��、應(yīng)收應(yīng)付管理�、進(jìn)項(xiàng)發(fā)票管理等模塊可以大大降低人工成本。引入車輛軌跡匹配��、電子圍欄����、人臉識別等技術(shù),可以有效提高運(yùn)作效率�。

6、運(yùn)輸資源和客戶信息:平臺可以收集越來越多的容量資源��,以避免通過其他信息平臺泄漏客戶信息。

7.信息交易轉(zhuǎn)為信用交易�,交易方式從信息過渡到信用,通過交易數(shù)據(jù)為核心的履約數(shù)據(jù)傳遞信用行為��,影響交易方式的改變和支付方式的改變��。隨著物流行業(yè)涉足供應(yīng)鏈金融����,傳統(tǒng)三方融資難,往往就是無法自證信用數(shù)據(jù)����。

由好伙伴開發(fā)的好伙伴-無車承運(yùn)人平臺是交通部首批無車承運(yùn)人企業(yè);

好伙伴為無車承運(yùn)人提供專業(yè)的解決方案、系統(tǒng)設(shè)計(jì)�、開發(fā),并提供豐富的對接服務(wù)和渠道資源����,協(xié)助企業(yè)申請政府補(bǔ)貼和無車承運(yùn)人資質(zhì)申報(bào)����。詳情可咨詢好伙伴。