無車承運(yùn)人平臺(tái)發(fā)展現(xiàn)狀怎么樣��,好不好呢?隨著信息技術(shù)的不斷成熟以及市場資本的不斷進(jìn)入�,截止到2016年�����,國內(nèi)已有300多家無車承運(yùn)人平臺(tái)�,其中以專一無車承運(yùn)人平臺(tái)和車貸匹配平臺(tái)為經(jīng)營模式的企業(yè)約占總數(shù)的百分之75左右����。大部分以提供無車承運(yùn)人平臺(tái)為主的平臺(tái)企業(yè)在主體經(jīng)營模式上是類似的。為了更好地解決國內(nèi)貸運(yùn)業(yè)空駛空載的“頑疾”和提升企業(yè)自身的市場競爭能力�����,不少企業(yè)也開始了細(xì)化企業(yè)的目標(biāo)市場并集中企業(yè)資源特化企業(yè)競爭優(yōu)勢��。

應(yīng)該說無車承運(yùn)人平臺(tái)的出現(xiàn)解決我國公路貨運(yùn)問題的一種有益嘗試�,尤其在解決貨運(yùn)雙方信息對稱、降低公路運(yùn)輸?shù)目振偮史矫?,借助現(xiàn)代化信息技術(shù)����,一定程度上降低了貨車空駛率��,滿足交通部對無車承運(yùn)人定義的要求��,以多功能信息平臺(tái)為支撐�,結(jié)合大數(shù)據(jù)技術(shù)����、云計(jì)算、對接車貸雙方信息并為客戶制定運(yùn)輸路線���,以降低物流成本的模式。

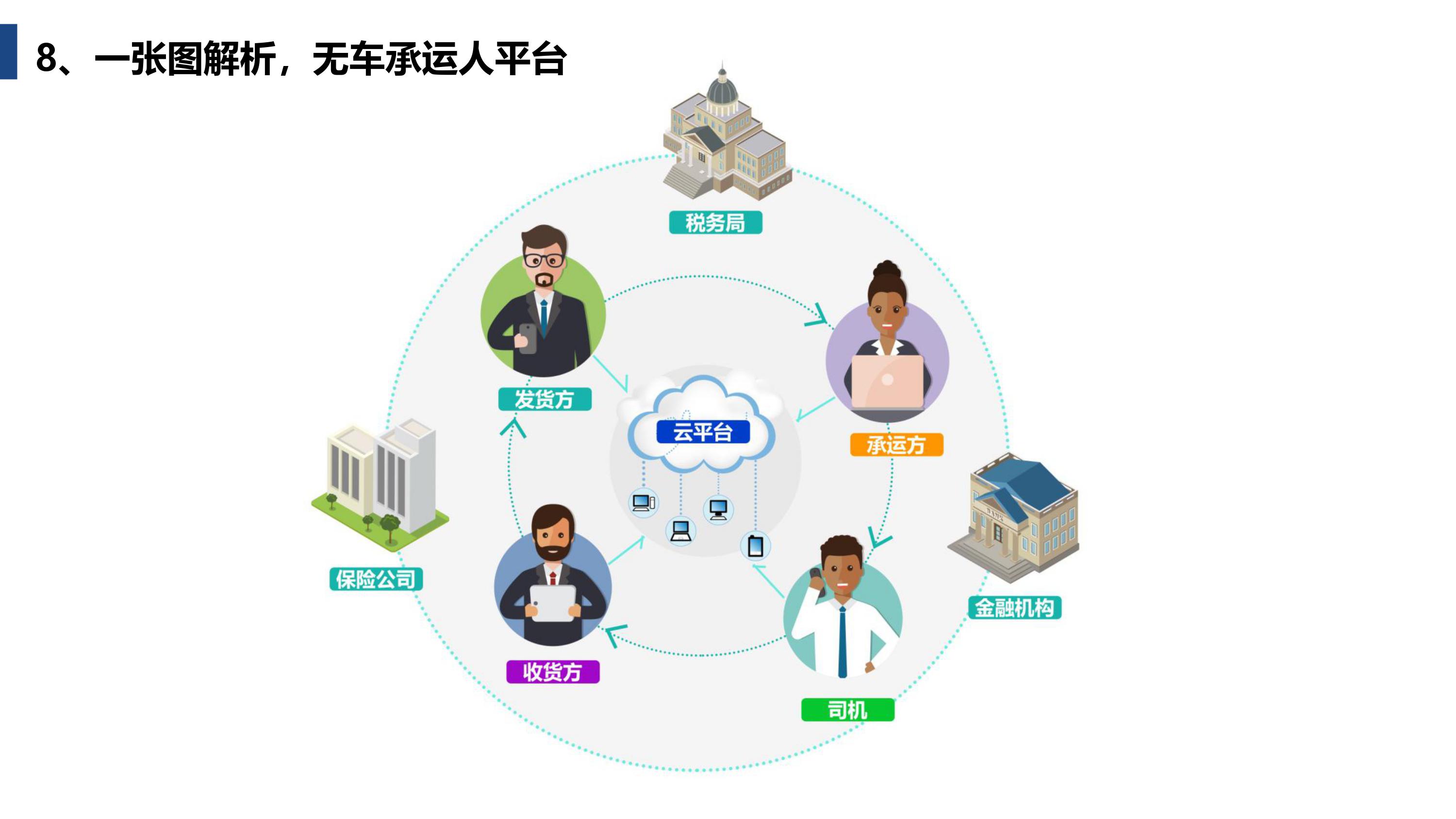

第一�,無車承運(yùn)人平臺(tái)功能復(fù)雜。首先由于無車承運(yùn)人平臺(tái)需要承擔(dān)運(yùn)輸責(zé)任����,同時(shí)運(yùn)費(fèi)結(jié)算是通過平臺(tái)進(jìn)行的,而且平臺(tái)與貨主和實(shí)際承運(yùn)人雙方簽訂運(yùn)輸合同���,并對貨主開具全額增值稅發(fā)票��,因而該種模式下平臺(tái)受到的約束力遠(yuǎn)高于 僅僅提供車貸信息或者進(jìn)行簡單信息撮合的物流信息平臺(tái)����。其次,無車承運(yùn)人平臺(tái)一般擁有比較成熟的平臺(tái)深度研發(fā)經(jīng)驗(yàn)和高度物流數(shù)據(jù)信息處理能力�����,具有可以圍繞著運(yùn)輸主題開展“一站式服務(wù)”的功能����。另外,由于這類平臺(tái)將交易及支付手段內(nèi)部化����,對貨主而言承擔(dān)者與實(shí)際承運(yùn)人有同樣的運(yùn)輸責(zé)任,因此也有人稱為“虛擬的第三方物流”��。

第二����,盈利模式。一般而言����,由于無車承運(yùn)人平臺(tái)運(yùn)營方要承擔(dān)所提供信息的真實(shí)信責(zé)任�,并對貨物安全負(fù)責(zé)�����,所以會(huì)員信息以及會(huì)會(huì)員所發(fā)布的信息較真實(shí)���,故客戶黏性較高�。再者��,由于運(yùn)費(fèi)的結(jié)算是通過平臺(tái)進(jìn)行的����,結(jié)算周期內(nèi)平臺(tái)就有了沉淀資金池��,也就具備了開展金融延伸業(yè)務(wù)的條件��。另外��,主營業(yè)務(wù)也可以形成運(yùn)費(fèi)差價(jià)��,有的甚至擴(kuò)展到供應(yīng)鏈上下游的其他周邊業(yè)務(wù)����,比如汽車后市場業(yè)務(wù)���、保險(xiǎn)業(yè)務(wù)等。

無車承運(yùn)人平臺(tái)是輕資產(chǎn)運(yùn)營模式�,因此此類平臺(tái)一般依托精準(zhǔn)的車貸匹配技術(shù)、即時(shí)的車輛跟蹤與監(jiān)控系統(tǒng)以及全方位的物流大數(shù)據(jù)分析與預(yù)測系統(tǒng)來彌補(bǔ)風(fēng)險(xiǎn)承擔(dān)能力的短板�。同時(shí),因應(yīng)稅務(wù)政策的要求���,平臺(tái)需要保證運(yùn)輸業(yè)務(wù)的真實(shí)性��,以不可更改�����、不可撤除的運(yùn)輸業(yè)務(wù)數(shù)據(jù)證明其物流���、信息流、票據(jù)流和資金流的完整性與數(shù)據(jù)之間的邏輯一致性����。所以無車承運(yùn)人平臺(tái)發(fā)展現(xiàn)狀還是非常好的,功能全面�,解決了很多企業(yè)的主要問題!